사실 요즘 투자 쪽 공부를 하면서 가끔 부모님이랑 얘기도 하고, 그러다보니 부모님이 어떤 투자상품을 하는지 얘기를 들어보는데요. 부모님은 보통은 ELS / 채권형 상품들 위주로 이용하시더라고요. 그래서 그것보다 더 좋은 상품이 있으니 이제 All Weather 를 해보면 어떻겠느냐 하고 설명을 해봤습니다. 그런데... 너무 어려워요. All Weather 설명하기전에 일반적인 60/40 포트폴리오부터 설명을 해야겠죠. 이 포트폴리오는 주식에 비중이 많아서 하나의 단일한 리스크에 너무 노출이 되다보니 리스크를 분산해야하고, 그것은 주식, 채권뿐만 아니라 인플레이션에 대한 대비 자산도 있어야 합니다. 그래서 금도 들어가야해요. 근데 그냥 채권을 넣기에는 중장기적인 수익률이 부족할 여지가 있기 때문에 레버리지를 써야하는데 레버리지를 그냥 쓰기는 어려우니까 블라블라블라...

머리 아프죠? ㅠㅠ

부모님께는 그냥 전세계 주식 인덱스 펀드 사세요. (KODEX200 사고 존버하면 안되냐는 분께는 이 글을 바칩니다.) 이렇게 얘기하는게 차라리 좋죠. 그냥 전세계 주식 시장에 투자하세요. 주식이라는 자산은 최근 110년동안 평균 7~8% 정도의 수익률은 냈습니다. 근데 경제위기때는 반토막이 나요. 사실 대공황때는 -80% 이상 된 적도 있어요. 근데 우리가 경제위기가 언젠지 모르잖아요. 그냥 계속 갖고 있으면 평균해서는 7~8%가 나게 되어 있습니다.

만약에 주식이라는 자산군이 수익이 안나면 어떻게 하냐고요? 어차피 그런 상황에서는 투자하는 모든 자산군의 수익률이 박살이 날 수 밖에 없습니다. 다른 대안이 없어요. 7~8%의 수익을 원한다면 주식에 투자하는게 맞아요.

근데, 인간적으로 1년반에 반토막이 나는건 너무 심한것 같습니다. 그러니까 40% 정도만 채권을 섞자고요. 왜냐면 경제위기때는 다들 확실한 수익을 보장하는 채권을 사려고 하거든요. 그래서 주식 60 채권 40을 갖고 있는 것을 가장 무난한 자산 배분이라고 해요. 60/40 Portfolio 라는 단어도 있죠.

머리 아프죠? ㅠㅠ

부모님께는 그냥 전세계 주식 인덱스 펀드 사세요. (KODEX200 사고 존버하면 안되냐는 분께는 이 글을 바칩니다.) 이렇게 얘기하는게 차라리 좋죠. 그냥 전세계 주식 시장에 투자하세요. 주식이라는 자산은 최근 110년동안 평균 7~8% 정도의 수익률은 냈습니다. 근데 경제위기때는 반토막이 나요. 사실 대공황때는 -80% 이상 된 적도 있어요. 근데 우리가 경제위기가 언젠지 모르잖아요. 그냥 계속 갖고 있으면 평균해서는 7~8%가 나게 되어 있습니다.

만약에 주식이라는 자산군이 수익이 안나면 어떻게 하냐고요? 어차피 그런 상황에서는 투자하는 모든 자산군의 수익률이 박살이 날 수 밖에 없습니다. 다른 대안이 없어요. 7~8%의 수익을 원한다면 주식에 투자하는게 맞아요.

근데, 인간적으로 1년반에 반토막이 나는건 너무 심한것 같습니다. 그러니까 40% 정도만 채권을 섞자고요. 왜냐면 경제위기때는 다들 확실한 수익을 보장하는 채권을 사려고 하거든요. 그래서 주식 60 채권 40을 갖고 있는 것을 가장 무난한 자산 배분이라고 해요. 60/40 Portfolio 라는 단어도 있죠.

그래서 제 부모님께 추천하고 싶은 ETF는 iShares에서 나온 AOR 이라는 ETF 입니다. 모든 글로벌 시장의 주식에 60%, 글로벌 시장 채권에 40% 자산 배분을 해주는 ETF입니다. 그냥 이거 사고 가만히 있으시면 되요. 이건 주식으로만 구성된 인덱스와 수익률은 엇비슷한데, 서브프라임(2008년)때도 -30%정도만 깨집니다.

이 펀드의 가장 큰 장점은 심플하다는 거에요. 펀드의 전략이 심플하면 심플할수록 왜곡될 여지가 적습니다. 이 펀드는 별다른 추가적인 가정이 없습니다. 사실 알파(시장 초과 수익률)을 만들어 내려면, 추가적인 가정이 들어가야 해요. 모멘텀효과(올랐던 주식이 계속 오른다)가 앞으로도 존재한다. 라던가 밸류효과(PER/PBR가 저렴한 주식이 긴 시계열에는 이김) 같은거 말입니다. 저는 두 효과 다 있다고 생각하는 사람입니다만, 그만큼 이런 전략들을 이용하는 것의 위험성도 있다고 봐요. 1 ) 모멘텀 효과가 향후 몇 년 동안은 안보일 가능성이 있다는 것 - 이런 경우에는 벤치마크보다도 outperform 못할 수도 있는데, 벤치마크보다 outperform 못하게 되면 아주 심리적으로 투자를 지속하기 힘들어질 수 있습니다.2 ) 또다른 리스크는 이런 효과가 있더라도 그 ETF가 제대로 실행을 못해서 이 전략이 갖고 있는 알파를 그대로 즐기기 힘들 수도 있다는 겁니다. - 주식/자산들을 재때 매수하거나 매도해야하는데, 이것을 구현하는 것은 또다른 이슈입니다. 저희같은 투자자에겐 블랙박스죠. ETF가 앞으로 잘 그것을 로직데로 사줄지에 대한 보장이 없다는 겁니다.

길게 설명을 했는데 가정이 많이 들어가면 갈수록 그 가정데로 실행되지 않을 가능성 또한 높다는 겁니다.

그리고 제가 이 펀드를 가장 추천하는 두번째 이유는 트랙 레코드가 있기 때문입니다. 아무리 좋은 마인드로 만들어진 펀드라고 해도 트랙 레코드가 없는 펀드는 믿기가 힘들어요. 왜 믿기가 힘드냐면, 여러가지 risk layer 가 있거든요. 위에서도 언급했듯이 설계된데로 매수/매도가 잘 된다는 보장이 없다는 겁니다. ETF 가 제대로 구현됐음을 보장 해주는 것은 결과 밖에 없습니다.

이 ETF는 2009년 부터 9년 동안 운영중인 ETF입니다. 이미 운영된 결과가 있습니다. 그리고, 이 ETF와 거의 동일한 Vanguard 의 Mutual Fund(VSMGX)가 있는데, 이 펀드는 1994년부터 24년이나 운영된 ETF입니다. 두 펀드의 전략이 거의 유사하고, 수익률도 거의 똑같습니다. 다만, VSMGX는 Mutual Fund 라서 한국에서 바로 사기는 어려워서 과거 수익률정도만 참고하면 될 것 같습니다. 대신 AOR은 ETF니까 바로 한국에서 바로 직구 가능합니다.

세번째 장점은 그냥 사고 가만히 있으면 된다는 겁니다. 자산배분 ETF라 알아서 다 리밸런싱을 해줍니다.

그리고 비용이 아주 중요하죠. 연 비용이 0.18% 밖에 안됩니다. 패시브 펀드다 보니 아주 저렴하죠. 시가총액도 1조원좀 넘어서 유동성도 아주 풍부합니다. ( 미국 자산배분 ETF 중에 윤용규모 1위입니다.)

AOR 의 수익은 어떻게 되냐고요? 같은 원리로 돌린 VSMGX 의 데이터로 대신하겠습니다. ( 두 펀드의 차이는 Vanguard 의 펀드를 이용하느냐 iShares의 펀드를 이용하느냐의 차이 뿐입니다. 2009년부터 두 펀드의 년 수익률 차이는 0.5%도 안됩니다. 거의 동일한 펀드입니다. )

94년도이 이 펀드에 $10,000을 투자하시면 2018년에는 무려 $56,334 가 되어 있습니다. 연 수익률은 7.52% 고요. 변동성은 9.47% MDD가 -37% 로 제법되기는 합니다. ( 이 펀드의 아킬레스 건입니다. )

아름다운 그래프를 보시죠. 물론 2008년에 좀 아픕니다 ㅠ

아름다운 그래프를 보시죠. 물론 2008년에 좀 아픕니다 ㅠ 매년 수익률입니다. 훌륭합니다.

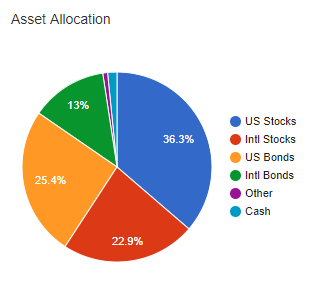

매년 수익률입니다. 훌륭합니다. 자산군의 비중.

자산군의 비중.

전세계 주식 60% / 전세계 채권 40% 가 고루 분포되어 어느 한쪽에도 쏠림이 없습니다.

채권비중

채권비중

채권비중도 채권등급별로 고르게 되어있고, 채권의 maturity 도 기간별로 고르게 되어있습니다.

Risk Parity나 인플레이션 등에 대해서 설명하지 않아도 충분히 추천할 수 있는 상품이라고 생각합니다.

Global 60 / 40 은 언제나 자산배분하는 사람들에게 벤치마크 대상이 됩니다. ( 그래서 많이 까이고 있기도 하지만 ) 반대로 기준이 된다는 것은 그만큼 robust 하다는 얘기기도 합니다.

요즘 로보어드바이저도 많고, 각종 펀드를 많이 판매를 하는데요. 심플한 논리에 이만큼의 역사와 이만큼의 수익률을 자랑하면서 이렇게 저렴한 비용으로 아주 손쉽게 한국에서도 투자할 수 있는 펀드는 이것뿐이라고 생각합니다.

Risk Parity나 인플레이션 등에 대해서 설명하지 않아도 충분히 추천할 수 있는 상품이라고 생각합니다.

Global 60 / 40 은 언제나 자산배분하는 사람들에게 벤치마크 대상이 됩니다. ( 그래서 많이 까이고 있기도 하지만 ) 반대로 기준이 된다는 것은 그만큼 robust 하다는 얘기기도 합니다.

요즘 로보어드바이저도 많고, 각종 펀드를 많이 판매를 하는데요. 심플한 논리에 이만큼의 역사와 이만큼의 수익률을 자랑하면서 이렇게 저렴한 비용으로 아주 손쉽게 한국에서도 투자할 수 있는 펀드는 이것뿐이라고 생각합니다.

|

| |||

- 좋긴한데 부모님의 방식과 기대수익률은 일단 비슷할 것 같네요.

els는 쿠폰에 수수료를 녹이는 방식이기 때문에 손실상환이 아니라면 어찌되었든 약속된 쿠폰은 수령 합니다. 채권은 어떤 종류를 어디에서 사신 건진 모르겠지만 세전 5프로 수준의 채권도 사실 꽤 있습니다. 제가볼땐 그리 위험하진 않구요. els가 hscei라는 지수 때문에 고위험으로 볼 수 있지만 빼버리고 설계도 가능합니다. 쿠폰은 살짝 낮아지지만요. 조금 공격적인 기대수익률을 정한다면 세전 6프로까지는 충분히 가능한 포트폴리오인데요. 이런 포트의 장점은 눈에 보이는 수수료는 작습니다. 세금은 정직하게 내야하구요.

위 포트를 환차익/환차손이 없다면 환전수수료+매매수수료가 일단 1프로 들어갈 것 같군요. 그리고 이익실현시에는 250만원 공제하고 22프로 세금이구요.

mdd상황도 서로 비슷할 듯 하고 세후 수익률도 사실 크게 차이날 것 같진 않네요.

무엇보다도 크게 빠지지만 않으면, 망하지만 않으면 이라는 조건과 역사적으로 60/40이 좋았다라는 조건이 보수적인 투자자에겐 컨셉이 좋지 않을 수 있겠네요. 주식, 채권 모두 역사적인 강세장이었으니까요. 물론 업사이드는 제시된 포트폴리오가 훨씬 좋습니다. - 좋은글 감사합니다~ 심플하면서도 훌륭하네요

댓글 없음:

댓글 쓰기